Нова версія програми Skyservice

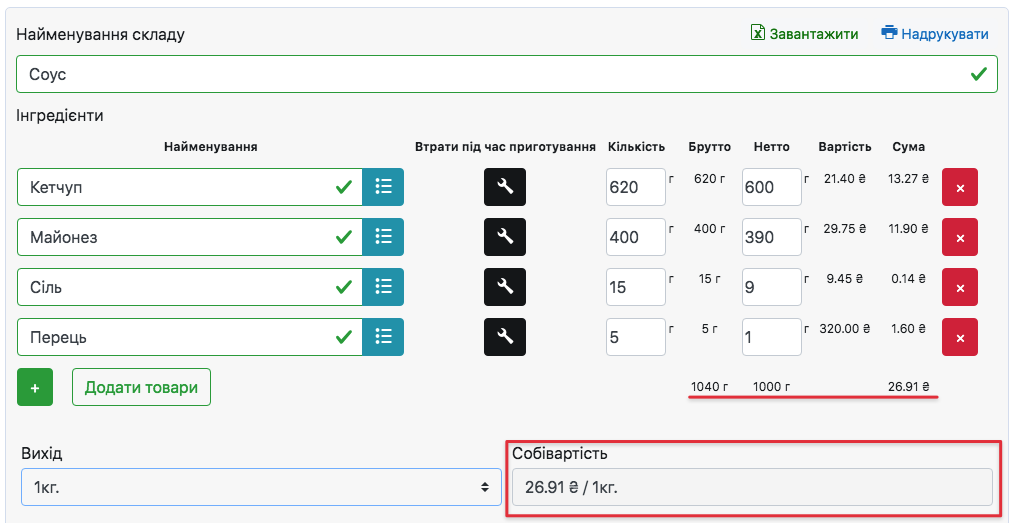

Собівартість складського товару/інгредієнту

☝️ Собівартість товару/інгредієнту визначається після створення документу Надходження товару із зазначеною там ціною закупки.

👉 Ви можете створювати документи надходження товару із різною собівартістю. При продажу, вони будуть списуватись із середньою собівартістю по трьом останнім документам в межах місяця.

Наприклад: відкриваєте документ продажу та в ньому буде відображатись собівартість по трьом останнім надходження саме за місяць, та при тому, в приходах різна собівартість:

– 15грн;

– 55грн;

– 20грн.

За місяць середня собівартість виникає 35 грн, що й буде відображатись в документі, котрий переглядаєте.

1️⃣ Собівартість в документі, котрий переглядаєте буде рахуватись від дати даної операції.

Наприклад: відкриваєте продаж за певну дату – в ньому буде відображена середня собівартість трьох останніх надходжень по товару саме від даної дати (або середня собівартість по двом приходам або єдине надходження).

2️⃣ Якщо від дати документа який розглядаєте не було надходжень – відобразиться остання собівартість, котра була встановлена в останньому документі приходу за позицією.

Собівартість напівфабрикату

☝️ Собівартість виготовленого напівфабрикату визначається після створення документу Виробництва.

👉 При створенні напівфабрикату, ви могли помітити, що його собівартість підраховується автоматично при додаванні інгредієнтів до його рецептури.

❗ Робота із напівфабрикатами відрізняється від роботи з технологічними картами. Продаючи технологічну карту, зі складу будуть списані залишки саме інгредієнтів тех. карти. При продажу напівфабрикату, відбувається списання саме його залишків. Списання залишків інгредієнтів у випадку напівфабрикату, відбувається тільки після створення документу Виробництва.

👆 Після виробництва, напівфабрикат з’явиться на складі із залишками. Його собівартість буде визначена, як вже зазначалось, із самої картки рецептури даного напівфабрикату.

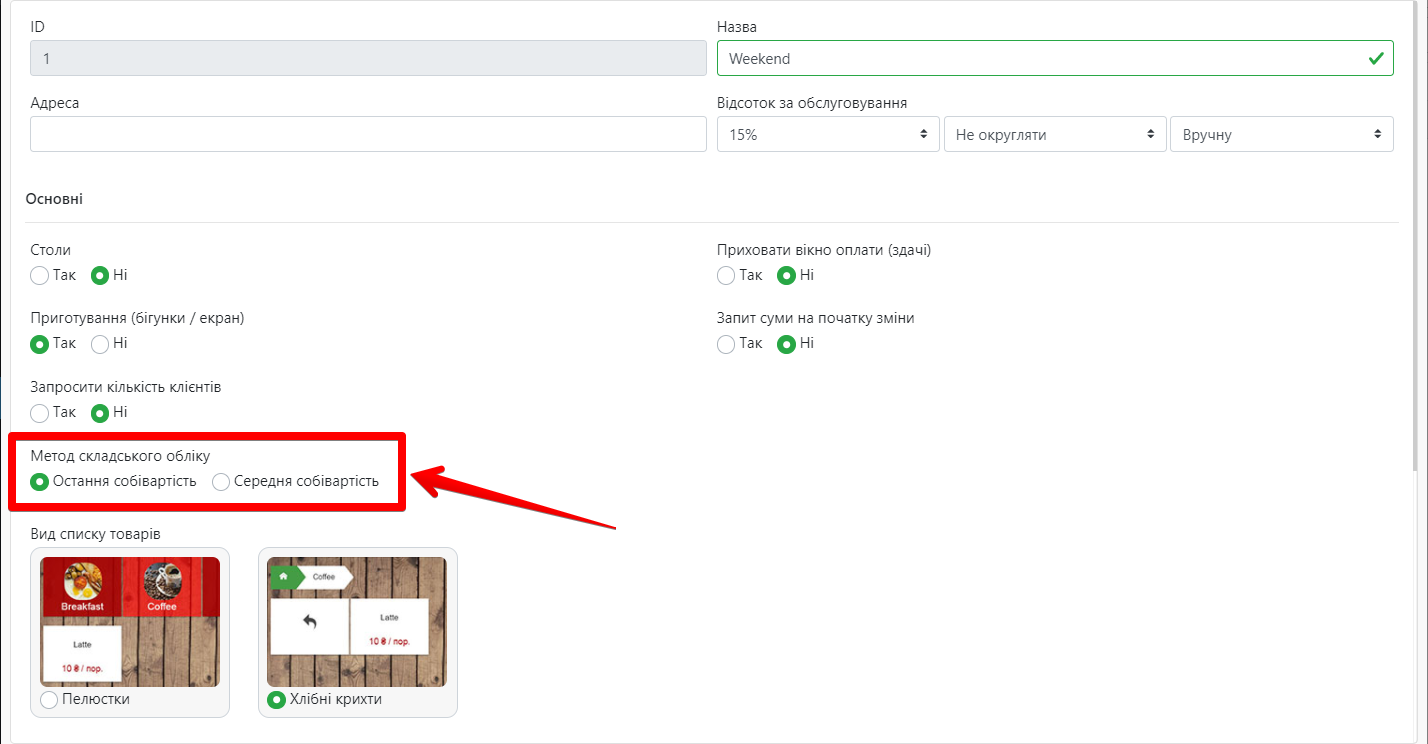

Поточна версія програми Skyservice

- В Адмін-панелі перейдіть в розділ Налаштування – Торгові точки, і виберіть точку

- У вікні редагуємо Метод складського обліку – обираємо метод який вам підходить:

- остання собівартість;

- середня собівартість.

- Натискаємо Зберегти

Метод середньої собівартості

- Цей метод найбільш простий для обліку. Середня вартість товарів розраховується за такою формулою:

Середня вартість товару = (вартість Товару на початок місяця + вартість Товару, що надійшли за місяць) / (кількість Товару на початок місяця + кількість Товару, що надійшли за місяць)

Приклад розрахунку по методу середньої собівартості:

- У магазині залишалося 20 пачок печива за закупівельною ціною 15 $. Протягом місяця було поставлено ще 16 пачок печива двома партіями – 8 по 28 і 8 по 20 $. Рахуємо середню вартість.

Вартість Товару на початок місяця: 20 X 15 = 300

Вартість 1-й нової поставки Товару: 8 X 28 = 224

Вартість 2-й нової поставки Товару: 8 X 20 = 160

Середня вартість Товару: (300 + 224 + 160): (20 + 16) = 19.

- З цієї середньої вартості і будуть рахуватись списані товари і вираховуватися прибуток. Наприклад, якщо пачка печива продається по 40 $, і за місяць було продано 250 пачок печива, прибуток конкретно за це печиво буде розраховуватись так:

250 X 40 – 250 X 19 = 5250 $