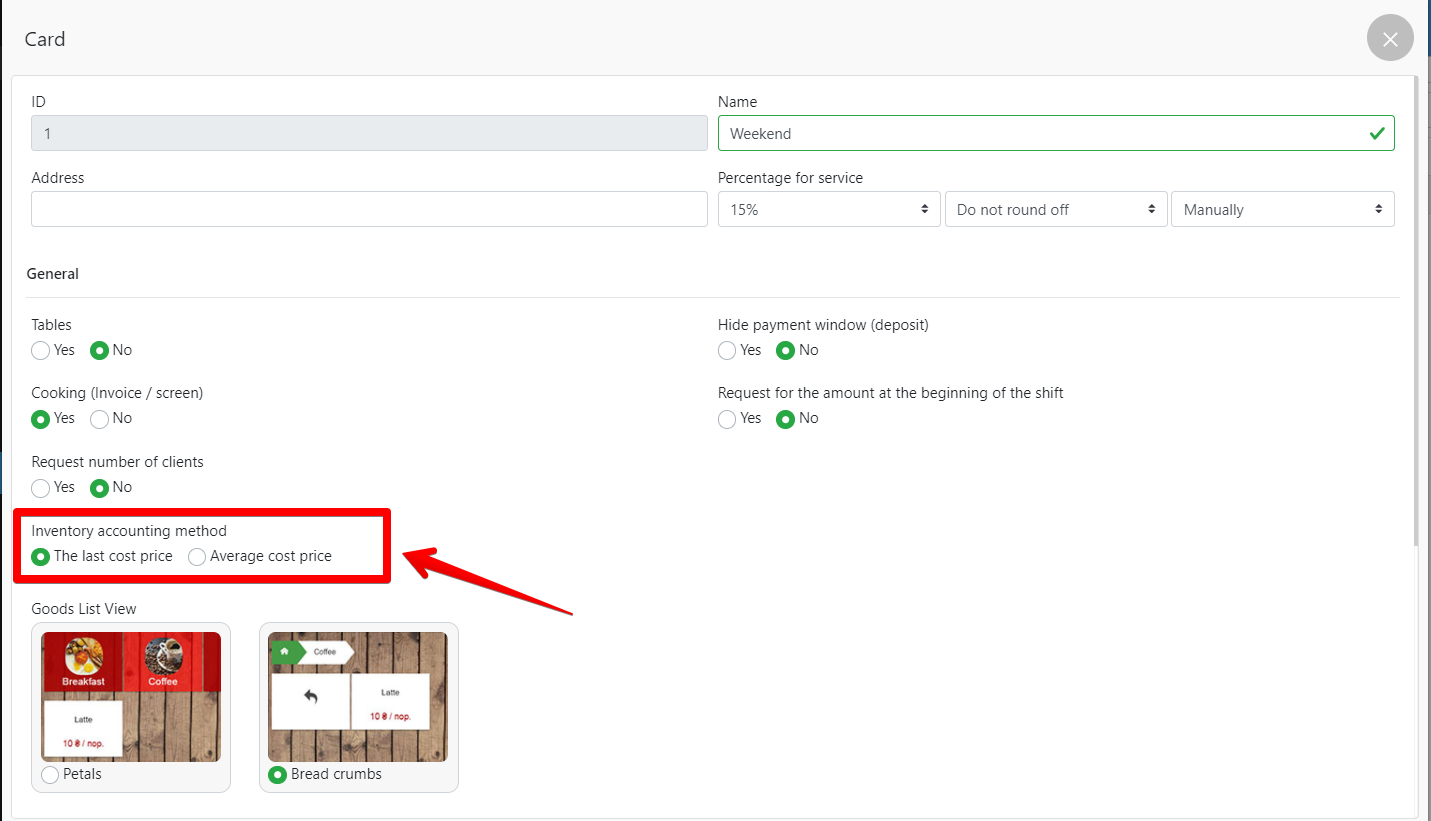

თუ თქვენ მიიღებთ საქონელს სხვადასხვა თვითღირებულებით, შეგიძლიათ აირჩიოთ საწყობის აღრიცხვის ერთ-ერთი მეთოდი (ბოლო თვითღირებულების ან საშუალო თვითღირებულების ფასში)

- ადმინისტრაციულ პანელში გადადით პარამეტრები – სავაჭრო პუნქტები და აირჩიეთ სავაჭრო პუნქტები

- ფანჯარაში, რომელიც იხსნება, შეცვალეთ ინვენტარის აღრიცხვის მეთოდი – აირჩიეთ თქვენთვის შესაფერისი მეთოდი:

- ბოლო თვითღირებულების ფასი;

- საშუალო ღირებულება.

- დააწკაპუნეთ შენახვა

საშუალო ღირებულების ფასის მეთოდი

- ამ მეთოდის გათვალისწინება ყველაზე მარტივია. საქონლის საშუალო ღირებულება განისაზღვრება შემდეგი ფორმულით:

საქონლის საშუალო ღირებულება = (საქონლის ღირებულება თვის დასაწყისში + მიღებული საქონლის ღირებულება თვეში) / (საქონლის რაოდენობა თვის დასაწყისში + მიღებული საქონლის რაოდენობა თვეში)

გაანგარიშების მაგალითი საშუალო ღირებულების მეთოდის გამოყენებით:

- მაღაზიაში დარჩა 20 შეკვრა ქუქი-ფაილები 15$ შესყიდვის ფასით. თვის განმავლობაში კიდევ 16 შეკვრა ქუქი-ფაილი ორ პარტიად მიიტანეს – 8 $ 28 და 8 $ 20. ჩვენ ვიანგარიშებთ საშუალო ღირებულებას.

პროდუქტის ღირებულება თვის დასაწყისში: 20 X 15 = 300

საქონლის პირველი ახალი მიწოდების ღირებულება: 8 X 28 = 224

საქონლის მე-2 ახალი მიწოდების ღირებულება: 8 X 20 = 160 ლარი

პროდუქტის საშუალო ფასი: (300 + 224 + 160): (20 + 16) = 19

- ამ საშუალო ღირებულებაზე განიხილება ჩამოწერილი საქონელი და დაითვლება მოგება. მაგალითად, თუ ქუქიების შეკვრა 40 დოლარად იყიდება, ხოლო 250 შეკვრა ქუქი-ფაილები გაიყიდა თვეში, ამ კონკრეტული ქუქი-ფაილისთვის მოგება გამოითვლება შემდეგნაირად:

250 X 40 – 250 X 19 = 5250 $