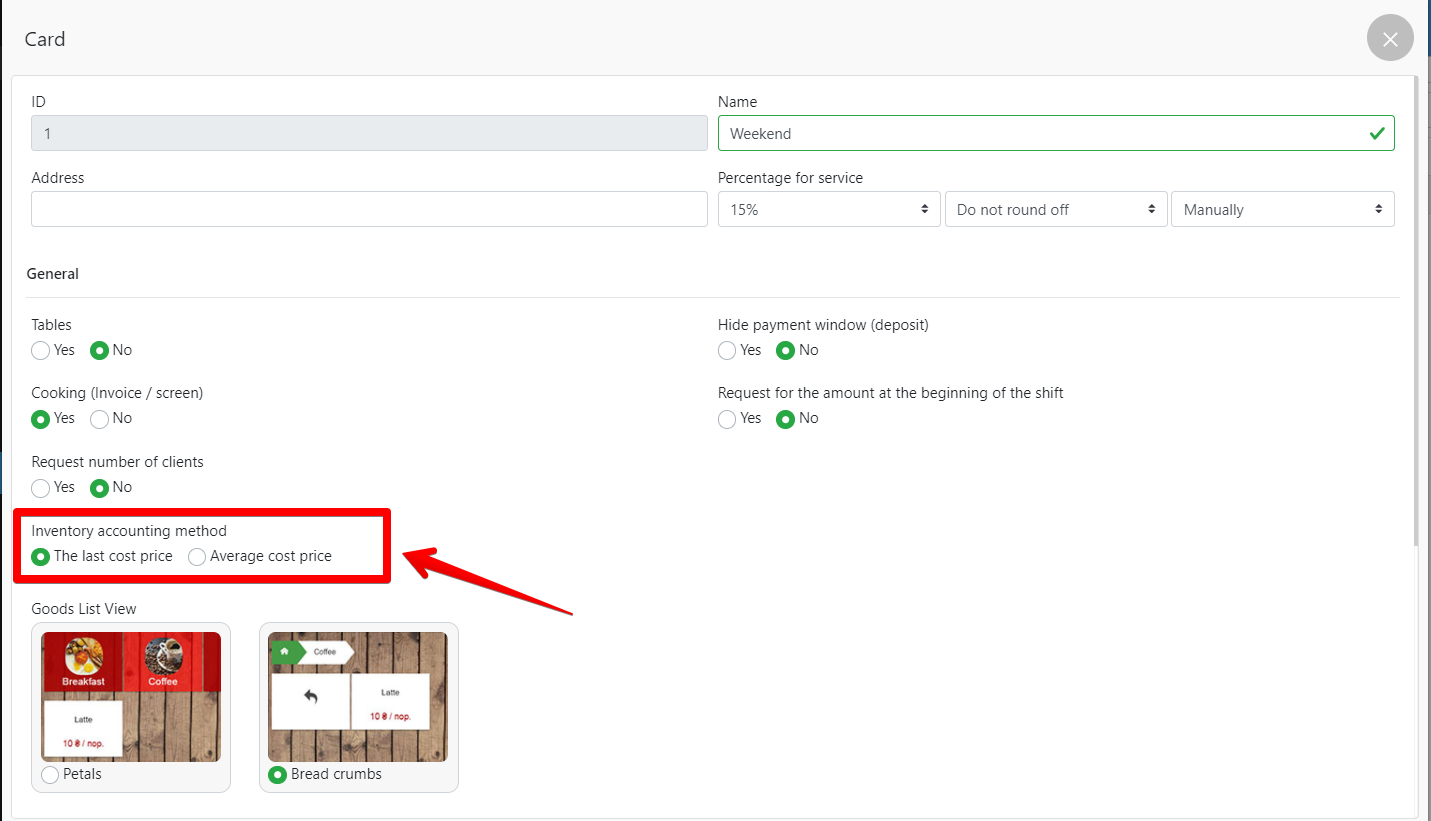

Εάν λαμβάνετε αγαθά σε διαφορετικές τιμές κόστους, μπορείτε να επιλέξετε μία από τις μεθόδους λογιστικής αποθήκης (στην τελευταία τιμή κόστους ή μέση τιμή κόστους)

- Στον πίνακα “Διαχειριστής”, μεταβείτε στις Ρυθμίσεις – Σημεία συναλλαγών και επιλέξτε σημεία συναλλαγών

- Στο παράθυρο που ανοίγει, επεξεργαστείτε τη μέθοδο λογιστικής απογραφής – επιλέξτε τη μέθοδο που σας ταιριάζει:

- η τελευταία τιμή κόστους·

- μέση τιμή κόστους.

- Κάντε κλικ στην Αποθήκευση

Μέθοδος μέσης τιμής κόστους

- Αυτή η μέθοδος είναι η πιο εύκολη να ληφθεί υπόψη. Το μέσο κόστος των αγαθών προσδιορίζεται από τον ακόλουθο τύπο:

Μέσο κόστος αγαθών = (κόστος αγαθών στην αρχή του μήνα + κόστος αγαθών που παραλήφθηκαν ανά μήνα) / (ποσότητα αγαθών στην αρχή του μήνα + ποσότητα αγαθών που παραλήφθηκαν ανά μήνα)

Παράδειγμα υπολογισμού χρησιμοποιώντας τη μέθοδο μέσου κόστους:

- Έμειναν 20 πακέτα cookies στο κατάστημα με τιμή αγοράς 15 $. Κατά τη διάρκεια του μήνα, παραδόθηκαν άλλα 16 πακέτα cookies σε δύο παρτίδες – 8 $ 28 και 8 $ 20. Υπολογίζουμε το μέσο κόστος.

Κόστος προϊόντος στην αρχή του μήνα: 20 Χ 15 = 300

Το κόστος της 1ης νέας παράδοσης των Αγαθών: 8 Χ 28 = 224

Το κόστος της 2ης νέας παράδοσης των Αγαθών: 8 Χ 20 = 160

Μέση τιμή προϊόντος: (300 + 224 + 160): (20 + 16) = 19

- Σε αυτό το μέσο κόστος θα ληφθούν υπόψη τα διαγραφέντα αγαθά και θα υπολογιστεί το κέρδος. Για παράδειγμα, εάν ένα πακέτο cookies πωλείται για 40 $ και πουλήθηκαν 250 πακέτα cookies σε ένα μήνα, το κέρδος για το συγκεκριμένο cookie θα υπολογιστεί ως εξής:

250 X 40 – 250 X 19 = 5250 $