Jeśli otrzymujesz towary po różnych cenach kosztowych, możesz wybrać jedną z metod księgowania magazynu (według ostatniej ceny własnej lub średniego koszty produkcji)

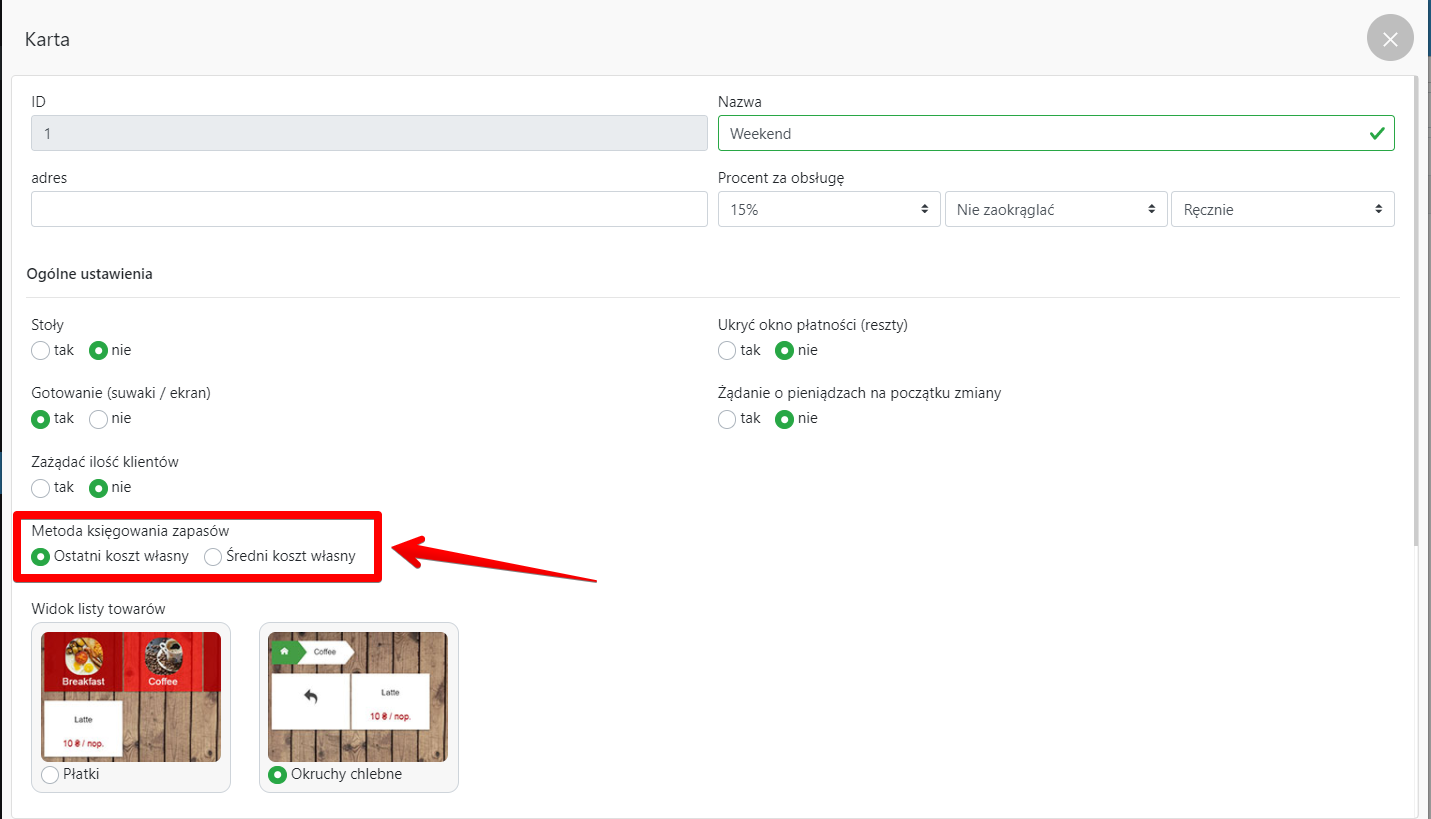

- W panelu administracyjnym przejdź do Ustawienia – Punkty sprzedaży i wybierz punkt

- W oknie, które się otworzy, edytuj Metodę księgowania zapasów – wybierz odpowiednią dla siebie metodę:

- ostatnia cena własna;

- średni koszt produkcji.

- Kliknij Zapisać

Metoda średniego kosztu produkcji

- Ta metoda jest najłatwiejsza do uwzględnienia. Średni koszt towarów oblicza się według następującego wzoru:

Średni koszt towarów = (koszt towarów na początku miesiąca + koszt otrzymanych towarów w miesiącu) / (ilość towarów na początku miesiąca + ilość towarów otrzymanych w miesiącu)

Przykład obliczenia przy użyciu metody średnich kosztów:

- W sklepie zostało 20 paczek ciastek po cenie zakupu 15 $. W ciągu miesiąca dostarczono kolejne 16 paczek ciastek w dwóch partiach – 8 po 28 $ i 8 po 20 $. Obliczamy średni koszt.

Koszt produktu na początku miesiąca: 20 X 15 = 300

Koszt pierwszej nowej dostawy Towaru: 8 X 28 = 224

Koszt drugiej nowej dostawy Towaru: 8 X 20 = 160

Średnia cena produktu: (300 + 224 + 160): (20 + 16) = 19

- Po tym średnim koszcie, towary spisane zostaną uwzględnione i obliczony zostanie zysk. Na przykład, jeśli pakiet ciasteczek zostanie sprzedany za 40 $, a 250 pakietów ciasteczek zostało sprzedanych w miesiącu, zysk dla tego konkretnego ciasteczka będzie liczony w następujący sposób:

250 X 40 – 250 X 19 = 5250 $